产品应用/ Apply

公司证书/ Certi

行业新闻

当前位置:首页 -> 行业新闻重磅!!增值税税率下降,16%下降至13%?!更大规模的减税降费来了(附图解)

作者: 发布时间:2019/3/5 16:26:59 浏览次数:6247

最新消息,增值税重大调整!

十三届全国人大二次会议5日上午9时在人民大会堂开幕,李克强总理在《政府工作报告》中,多次提到“税”字,我们摘录了2019年政府工作任务中的主要涉税内容:

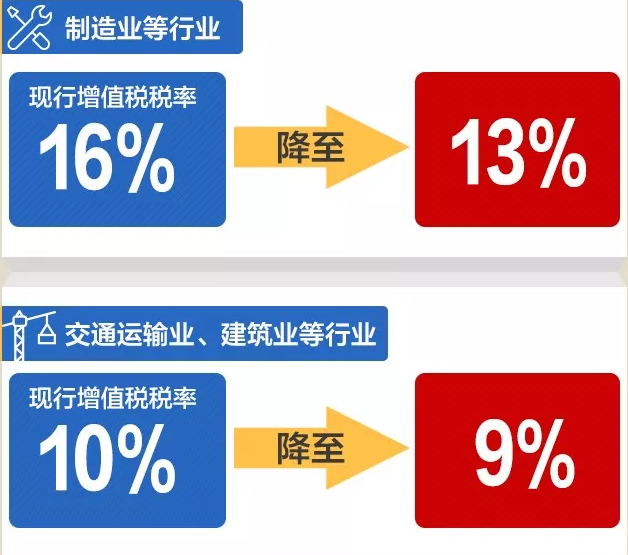

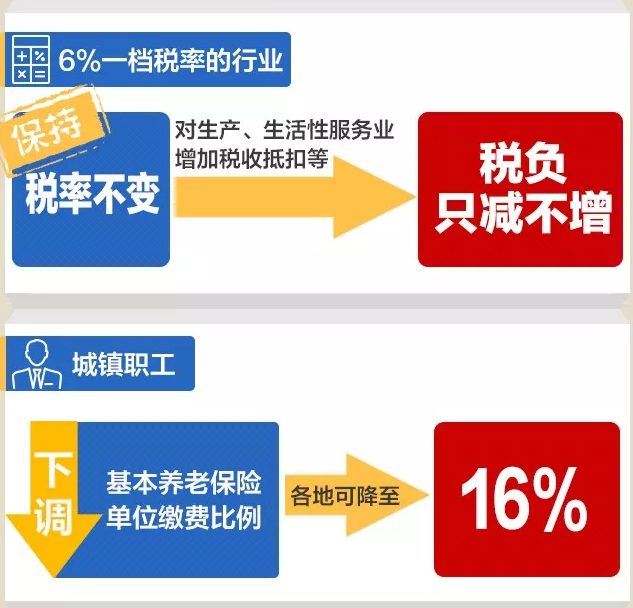

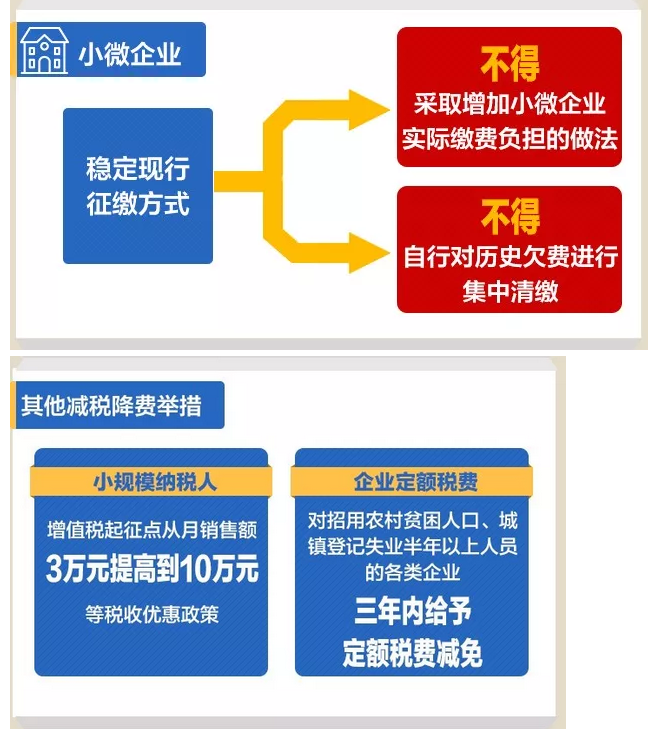

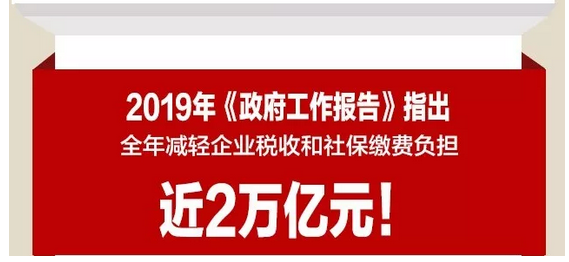

实施更大规模的减税。普惠性减税与结构性减税并举,重点降低制造业和小微企业税收负担。深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。抓好年初******的小微企业普惠性减税政策落实。这次减税,着眼“放水养鱼”、增强发展后劲并考虑财政可持续,是减轻企业负担、激发市场活力的重大举措,是完善税制、优化收入分配格局的重要改革,是宏观政策支持稳增长、保就业、调结构的重大抉择。

多管齐下稳定和扩大就业。对招用农村贫困人口、城镇登记失业半年以上人员的各类企业,三年内给予定额税费减免。

促进外贸稳中提质。推动服务贸易创新发展,引导加工贸易转型升级、向中西部转移,发挥好综合保税区作用。

(以上内容根据中国政府网2019两会直播文字实录整理,报告以大会最后审议通过并由新华社公布的文本为准)

增值税税率降低后会计如何处理?

增值税税率降低后,很多会计小伙伴很关心减少或节约的增值税额如何处理,下面我们通过实例进行分析。

例子:我们先做个假设,假设增值税税率从2019年1月1号开始从16%降到15%,A公司2018年12月20日与客户签订销售合同,销售货物1,160,000元(含税价),2019年1月30日确认销售收入。

会计处理:借:应收账款——A公司 1,160,000

贷:主营业务收入 1,000,000

应交税费——待转销项税额 160,000

2019年1月30日,公司向A公司开具了增值税专用发票(税率为15%),并收到A公司支付的货款。 借:银行存款 1,160,000 贷:应收账款——A公司 1,160,000 同时: 借:应交税费——待转销项税额 160,000 贷:应交税费——应交增值税(销项税额) 151,304.35

营业外收入 8,695.65

减少或节约的增值税额如何处理,是大家关心的问题。我们来看一下销项税额的计算:

1、确认收入时,按16%的税率,确认了“待转销项税额”160,000元。

2、实际开票时,按15%的税率确认了销项税额。

两者的差额8,695.65是因国家降低税率而减少(节约)的税款。这个减少的税款的归属有三种不同的观点:一是计入营业外收入;二是计入其他收益;三是计入主营业务收入。

我们梳理一下“营业外收入”、“其他收益”科目的核算内容:

根据会计准则的相关规定,营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。

其他收益科目核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。而政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

从上述核算内容可以看出,减少(节约)的增值税,计入营业外收入和其他收益均不合适,正确的方法是计入主营业务收入。

正确的会计处理如下:

借:应交税费——待转销项税额 160,000 贷:应交税费——应交增值税(销项税额) 151,304.35

主营业务收入 8,695.65

根据公开资料,目前全世界征收增值税的国家和地区近180多个,税率水平从5%至27%不等,调整后我国目前税率处于中等偏下水平。

文章标题:重磅!!增值税税率下降,16%下降至13%?!更大规模的减税降费来了(附图解)

本文地址:http://www.dggso.com/news/668.html

本文来源:广东光塑科技股份有限公司

版权所有 ©2013 广东光塑科技股份有限公司 粤ICP备13074258号-1 Link:www.dggso.com 由驿铭网络提供网络技术支持

地址:广东省江门市蓬江区江杜西路245号6栋厂房 电话:0750-3678112 传真:0750-3687112 全国统一客服热线:400-8080-850