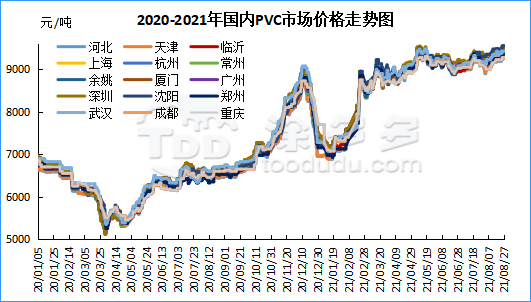

本周(2021.8.23-2021.8.27)PVC市场价格周内现货价格先涨后跌,周一到周三维持了小幅上涨为主,周四现货市场价格开始出现分化,周五现货价格出现下行。整体来看周内现货价格均一直维持在高位。成交方面仍旧维持清淡,下游采购积极性欠佳,过高的采购压力使得行情虽然已经逼近9月份,需求方面却迟迟不见好转,淡季或将在高位PVC价格的压制下延续。下游开工方面变化不大,制品企业多维持生产为主,8月23日广东地区执行“开五停二”的有序用电新政策。但目前需求方面对于整体来讲并未凸显出较大的影响,仍需持续观察江苏、广东地区的能耗控制政策。出口方面:本周亚洲市场受供应紧张及海运费上涨带动,价格上涨30-40美元/吨,CFR中国在1310美元/吨,CFR东南亚在1320美元/吨,CFR印度在1560美元/吨。整体来看周内市场运行尚可,整体现货价格呈现上涨趋势。从估价对比来看,其中华北地区上涨70-95元/吨,华东地区上涨25-35元/吨,华南地区上涨55-125元/吨,厦门下跌25元/吨,东北地区上涨75元/吨,华中地区上涨100-125元/吨,西南地区上涨50元/吨

现货方面:本周PVC期现走势先强后弱,但现货市场价格在期货盘面出现大跌时,表现出来相对的抗跌性。周一国内PVC市场主流成交价格窄幅调整为主,部分地区价格仍维持小幅上涨。周末时期电石价格再次高位续涨,宁夏地区“能耗双控”持续推进,对PVC成本支撑充足,周初上游PVC工厂多观望为主,并且个别企业下调出厂报价50元/吨。从库存数据显示截至上周末华东华南地区略有累库,库存增加9500吨。但并未影响大局。周二国内PVC市场主流成交价格,小幅上行。电石方面由于连续的高位续涨给PVC也带来了较大的成本压力,除去氯碱一体化企业外,部分外采电石的PVC单品利润略有亏损。但电石开工低位供应紧张,导致区域到货不均匀的情况短期难有缓解。PVC生产企业今日出厂价格部分调涨50-100元/吨。整体来看现货价格高位调整,下游接单平平,市场点价和一口价并存,但下游采购并不积极,询单减少,下游制品企业持续的亏损短期难改。需求弱势叠加成交始终难见放量。周三国内PVC市场主流成交价格继续维持小幅上涨为主,日内贸易商报价调价频繁,但整体来讲各区域最终的估价均有上行。生产企业方面乙烯法PVC大沽化上调,电石法企业部分上调50-100元/吨,目前现货市场价格持续高位上涨,虽然现货对比期货的涨幅较少,但持续的上涨仍旧保持了良好趋势。周四国内PVC市场主流成交价格对比来看窄幅波动,日内走势开始分化,上午时段随着期价的上冲现货报价曾一度小涨。但下午盘面持续走弱,现货价格随之回调。随着双焦的快速跳水,PVC期价受到拖累,现货报价随之跟随下调。下游询单并不积极,高位成交受阻。周五整体的期货盘面更是波动较小,但相对期价弱势拖累现货商一口价报盘,整体成交价格略有下调。期价下行后点价优势明显,下游低价挂单积极,生产企业周五出厂报价未见调整多维持观望。

期货方面:期货01合约周内波动距离,大幅上涨迭代大幅下跌,行情走势精彩纷呈。周一PVC01合约上周五在双焦的带动下,低开高走,直冲高点9245,但随后期价开始大幅下跌,双焦封住涨停板也未见在宏观情绪方面利好PVC01合约。盘内一度增仓1.8万手到收盘减仓4179手,期价波动略显妖异。周二PVC01合约波动加剧,夜盘震荡一路上行至最高点9225后出现尾盘回落,下午尾盘期价出现明显的拉涨,01合约增仓16413手。周三PVC01合约持续的高位续涨,周二尾盘涨势远未结束,夜盘得到验证,大幅增仓期价上行至9320后维持震荡态势,大幅增仓上行多单开仓明显。01合约增仓43543手。周四PVC01合约盘面走势可用精彩形容,夜盘整体围绕9300上下20-30点波动,期间增仓并不明显。今日上午开盘期价大幅上涨,增仓一度多达3.2万手,期价上冲至9350后遭遇多单出逃快速打压期价,尾盘再次出现大幅下行,整体盘面走势来看上冲后为多头拉涨逃跑的套路。周五01合约波动范围极小,夜盘高开低走,白天波动范围最低点9080高位9145。全天维持横盘减仓的状态,01合约全天波动范围9080-9180,价差100,01合约减仓31814手,截止目前持仓397021手。09合约方面收于9375,目前持仓32485手。

华北:河北地区PVC市场气氛尚可,货源不多,现货成本支撑较强,实单周内成交价格先涨后跌。5型料含税9220-9290元/吨送到,内蒙厂提9000-9070元/吨,更高报价成交有限。

华东:杭州地区PVC市场价格周内先涨后微幅下调,下游逢低补货。期价回落后部分点价出货,下游逢低刚需采购,成交维持。5型电石料现汇库提参考9320-9400元/吨(不含装)。一口价报盘,榆社自提9360元/吨,三联自提9390元/吨,中泰、金泰自提9440元/吨,天业自提9450元/吨,部分天业8/3型自提9850元/吨左右。点价货源,01合约,新川、三联+200,中盐、榆社、鄂绒+250,金泰、中泰、北元+270左右。

华南:广州地区PVC市场周内先涨后跌,但周五跌幅不大,期货价格大幅波动影响贸易商报价心态,下游逢低采购为主,刚需补货,市场内高价货源难成交,今日价格重心小幅下移,普通5型电石料主流9400-9470元/吨,盐湖报9430元/吨自提,直送广佛基差报V01+340;中泰/鄂尔多斯/东方希望9450元/吨自提;君正报9470元/吨自提;天业报9480元/吨自提。乙烯法价格偏弱整理,大沽700型报9860元/吨,大沽800型报9800元/吨,大沽1000型报9600元/吨。

中国台湾台塑公布9月PVC预售报价,涨幅略低于此前预期,CFR中国上涨60美元/吨在1270美元/吨,CFR印度上涨80美元/吨在1410美元/吨。

5、后市预测

塑多多预测:期货方面:PVC01合约横盘大幅减仓3.1万手,从成交来看日内空开大于多开,多平大于空平,盘面宏观情绪偏弱目前并未改变。整体大盘反弹无力,虽然双焦盘内出现部分上涨,但难以带动整体的塑化板块,3P产品均属于小范围波动,而PVC01合约更是小幅度30-50区间震荡。横盘并未出现较多的操作机会,但对于09-10-11移仓提供便利。09合约接近尾声,但目前3万手持仓是否交割仍是未知数。从整体氛围来看。操作方面我们建议多观望为主,期价并不具备明确的方向,国外央行会议在即,市场不确定性增加,目前阶段谨慎下场。现货方面:周末时期随着期货盘面的下行,现货盘面虽有也跟随价格下调,但表现出了相对较大的抗跌性,前期上涨幅度也较为缓慢,目前下游企业对PVC过高的采购价格保持了绝对的理性。但从供应方面来看,氯碱电石煤炭一体化企业利润尚可,外采电石的PVC装置单品也出现小幅亏损,利润自年初开始逐步有下游制品企业传导给PVC再传导给电石,进一步传导给煤炭。虽然政策面层多次管控通胀以及煤炭价格,但作为大宗原材料最根本的原料煤炭价格始终高位续涨。故PVC单品价格在经历了5-6月份的管控大幅降价后,7-8月份现货价格再次上涨甚至涨过前高。目前利好方面仍是老生常谈的问题:低库存、出口订单增加、电石扰动、不定时限电、PVC装置检修已经开工率下降等,偏紧供应的问题短期难有缓解,虽然下游需求持续弱势,但无法抑制期现盘面偏强运行,短期之内我们预测现货市场价格仍维持窄幅整理,但价格的高位续涨需要持续的利好刺激。否则如果期货盘面再次遭遇利空打压后现货价格或将进行回调整理。

据涂多多数据测算,8月27日国内电石法PVC现货指数为9363.78,跌25.17,幅度0.268%。乙烯法PVC现货指数为9868.13,跌1.02,幅度0.012%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差480.2。

以上资料转摘涂多多,如了解更多,请点击下方链接

http://https://mp.weixin.qq.com/s/4WF4igpOZmFqTUSOH4to_A